Por Vicent Boix (*)

Por Vicent Boix (*)

Tradicionalmente, o campesinato é caracterizado por cultivar alimentos destinados ao consumo próprio e aos mercados locais, praticando um tipo de agricultura respeitosa com o meio ambiente e cimentada em conhecimentos agronômicos transmitidos de geração para geração. Em muitos lugares, o camponês ou pequeno agricultor, com o passar do tempo, foi se abrindo ao mercado. O objetivo já não era cultivar para comer, mas sim fazê-lo para vender a colheita e poder comprar a comida e satisfazer outras necessidades. A chamada “revolução verde”, em meados do século XX, favoreceu esse processo já que conseguiu aumentar a produtividade, graças à mecanização do campo e à utilização de sementes melhoradas e produtos químicos. O outrora agricultor livre se tornou dependente dos “pacotes tecnológicos” e das exigências dos mercados.

Inicialmente, muitos pequenos agricultores conseguiram sobreviver e inclusive progredir, ainda que com a expansão das políticas neoliberais, a agricultura tradicional e campesina tenha entrado em uma clara recessão. Segundo dados da Organização das Nações Unidas para a Agricultura e a Alimentação (FAO, na sigla em inglês), a agricultura ocupava 52% da população economicamente ativa em nível mundial entre 1979 e 1981, porcentagem que caiu para 40% em 2010. Igualmente, a população rural mundial que, no período 1979-1981, representava 61% do total caiu para 49% em 2010 [1]. Por outro lado, nesse mesmo intervalo de tempo, as exportações e as importações agrícolas se multiplicaram por cinco, o que indica que o modelo agrícola exportador e intensivo está expulsando os agricultores do campo.

O principal problema dessa agricultura agroexportadora, entendida como uma mercadoria a mais dentro do supermercado global, é que as diferentes fases da cadeia agroalimentar (sementes, insumos, intermediação, distribuição, transformação, venda, etc.) estão cada vez mais concentradas em menos mãos, e esta situação de oligopólio dá força para estas “mãos” determinarem todo tipo de condições.

Segundo a Rural Advancement Foundation International (apelidada de “Grupo ETC”), 67% do comércio mundial de sementes era manejado em 2007 por 10 grandes multinacionais (Du Pont, Syngenta, Limagrain, Bayer, etc.). Só a Monsanto detinha quase 25% desse mercado. De acordo com a mesma fonte, 10 empresas controlam 89% do comércio de agroquímicos (Bayer, Syngenta, Dow, Monsanto, etc.). Destas, as seis mais poderosas também participam do negócio das sementes [2].

Em 2008, ano em que ocorreu a primeira das crises alimentares do século XXI, as empresas transformadoras conseguiram importantes lucros, segundo a Genetic Resources Action International (GRAIN): “…os lucros da Nestlé em 2008 aumentaram um impressionante 59% e os da Unilever se aproximaram de 38%” [3]. Durante esses meses também aumentaram os preços dos agroquímicos, razão pela qual muitos agricultores não puderam adquiri-los e suas plantações intensivas sofreram perdas. Mas a Monsanto aumentou seus lucros em 120% em relação a 2007, a Bayer cerca de 40%, a Syngenta 19% e a Dow cerca de 63%.

Estes elos da cadeia alimentar (agroquímicos e sementes) não são os únicos que conseguiram aumentar seus rendimentos. Outro muito importante, que provocou o desespero de milhões de agricultores, é a intermediação, ou seja, o elo que leva os alimentos do campo ao supermercado. A situação neste caso é similar às anteriores. Algumas poucas empresas, tanto em nível nacional como internacional, estão situadas entre milhões de agricultores que produzem alimentos e milhões de consumidores que os adquirem. Algumas delas se transformam e, segundo o ETC, 26% do mercado mundial de comestíveis empacotados é dominado por 10 transnacionais (Nestle, Pepsico, Kraft, Coca-Cola, Unilever, Danone, etc.) [4]. No setor de frutas e verduras, sem transformação, a intermediação é entre os varejistas e os atacadistas, e em outros casos é a distribuição moderna (supermercados) que adquire diretamente os produtos do agricultor ou do atacadista.

Em qualquer dos três casos mencionados, a tônica geral é que a intermediação, a transformação ou a distribuição moderna, aproveitando sua posição dominante na cadeia alimentar, impõem preços de compra irrisórios ao agricultor e aumenta-os para o consumidor, obtendo uma mais valia em alguns casos insultante.

As matérias primas no século XXI, um grande investimento

Nas últimas décadas, a desregulação nos mercados fez com que os investimentos produtivos na economia real fossem perdendo peso em favor dos investimentos financeiros, que acamparam em diversos mercados para sugá-los e depois escapar da crise que criavam em busca de novos mercados. O investimento financeiro tem entre suas obras a “bolha das empresas ponto.com” e a “crise das subprime”.

Na busca de investimentos seguros o capital financeiro aterrissou nos mercados de futuros, onde alimentos e matérias primas agrícolas são uma parte muito importante (também se negocia com petróleo, metais, etc.). Como exemplo, podemos considerar o seguinte caso hipotético: uma cooperativa de agricultores acessa um destes mercados e, depois de negociar com uma empresa de farinha, vende 30 toneladas de trigo, a entregar em janeiro de 2014 a um preço de 225 dólares a tonelada. Para tanto, se firmaria um “contrato de futuro”, ou seja, um título no qual se detalha a transação. Importante destacar que nos mercados de futuros não se negociam mercadorias físicas (trigo), mas sim contratos para vender/comprar mercadorias físicas futuras (trigo em janeiro de 2014).

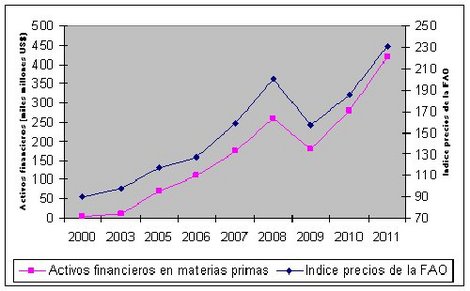

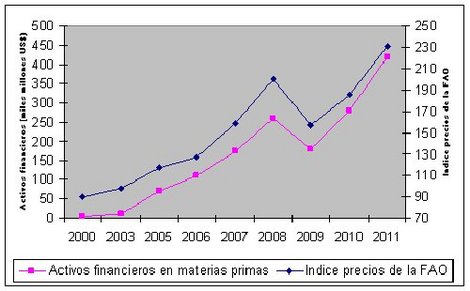

Estes mercados nunca estiveram isentos da especulação e de outras práticas afastadas do comércio real de matérias primas, já que os contratos sobre mercadorias futuras dão muita margem à variação de preços antes da data da entrega real. Mas como se dizia, diversas medidas liberalizadoras junto à crise em outros mercados, fez com que o capital financeiro (fundos de cobertura, de pensões, etc.) investisse em grande escala nos mercados de futuros. Os ativos financeiros em matérias primas cresceram dos 5 bilhões de dólares em 2000 para 450 bilhões em 2011. [5]

Desde então o mundo vive em tensão devido ao incremento dos preços dos alimentos que originou uma crise alimentar em 2008 e outra inacabada em 2010 que está causando estragos na região do Chifre da África e no Sahel. Desde o princípio, se tentou esconder o motivo real da crise e se argumentou que a causa era o desequilíbrio na oferta e na demanda de alimentos, ainda que com o tempo e ante os fatos a realidade se fez visível. Como se vê no gráfico [publicado no alto da página], existe uma relação palpável entre a atividade investidora e o incremento de preços. E a realidade é que, enquanto na África Subsaariana há gente morrendo de fome, o grupo de investimento Goldman Sachs ganhou mais de 5 bilhões de dólares em 2009 especulando com matérias primas, o que equivale a um terço de seus lucros. (O gráfico é uma elaboração própria com dados de GRAIN, FAO e Instituto Internacional de Finanças).

A terra, o último elo para controlar

A cadeia agroalimentar é um grande e suculento negócio. Assim o demonstram os balanços de certas transnacionais, como também fica claro após analisar o vertiginoso aumento do capital financeiro nos mercados de matérias primas. Para os investidores o futuro é muito esperançoso. Sabem que as pessoas podem deixar de pagar sua hipoteca, mas sempre terão que se alimentar. Além disso, se normalizou, se institucionalizou e se aceitou sem grandes queixas um aumento dos preços dos alimentos (e sua volatilidade) que se criou artificialmente nos mercados. Até organismos como a FAO anunciam e assumem sem maiores questionamentos que a humanidade enfrentará uma época de alimentos caros, mesmo que isso suponha aceitar um status quo no qual milhões de pessoas passam fome.

Embora ainda não haja escassez, a equação entre a oferta e a demanda de alimentos e matérias primas agrícolas tenderá a se comprimir se não forem tomadas medidas, porque segue crescendo exponencialmente a população mundial e, sobretudo, porque o futuro energético dos países ricos dependerá dos agrocombustíveis, tudo isso, em um planeta ameaçado por uma mudança climática que está comprometendo a capacidade hídrica de muitas nações, degradando os solos, alterando a produtividade e afetando os rendimentos em diversas zonas típicas de cultivo.

A ideia essencial é que, em tempos de crise econômica e recessão, a agricultura se apresenta como um mercado apetitoso e com um futuro promissor. A demanda está mais do que assegurada, e mais, crescerá vertiginosamente. A própria FAO estimou que a produção mundial de alimentos deverá duplicar até 2050.

A oferta, pelo contrário, é o grande bolo a dividir e por isso nações, investidores e transnacionais começam a mover suas fichas para garantir seu quinhão. Levando em conta que certos elos da cadeia alimentar exportadora já estão dominados por multinacionais (sementes, intermediação, etc.) e considerando também que os mercados de futuros estão abarrotados de investidores e especuladores, só resta um elo por conquistar: a terra.

Esta é imprescindível e até o momento é um recurso natural que, dependendo do país, pode ser mais ou menos acessível para a cidadania.

O camponês e o pequeno agricultor podem se esquivar das sementes patenteadas, dos agroquímicos e dos canais tradicionais de distribuição; enquanto que o consumidor pode evitar as grandes superfícies comprando alimentos sãos e de temporada diretamente do produtor. Para que sigam ativos estes canais sustentáveis e agroecológicos só falta a terra, que, agora, está na alça de mira do capital. Eis aqui a grande ameaça para a soberania alimentar, especialmente nas nações e comunidades empobrecidas que costumam se abastecer por meio do autoconsumo e dos mercados locais.

NOTAS

[1] Anuários estatísticos da FAO 2004 e 2010.

[2] ETC: “De quem é a natureza?”, novembro de 2008.

[3] GRAIN: “O negócio de matar de fome”, 28 de abril de 2008 e A CAIXA: “Especulação nos mercados de matérias primas: culpado ou inocente?, Informe Mensal, outubro de 2011.

[4] KNAUP, H., SCHIESSL e M., SEITH Y.A.: “A fome cotiza na Bolsa”, em El País, Madri, Espanha, 4 de setembro de 2011.

[5] A CAIXA: “Especulação nos mercados de matérias primas: culpado ou inocente?, Informe Mensal, nº 350, Outubro de 2011.

(*) Pesquisador associado da Cátedra “Terra Cidadã – Fundação Charles Léopold Mayer”, da Universidade Politécnica de Valência. Autor dos livros El parque de las hamacas y Piratas y pateras. Artigo da série “Crisis agroalimentaria”.

(*) Tradução: Marco Aurélio Weissheimer. Fonte: Carta Maior.